みなさん、こんにちは。早いもので我が子3人とも、もう中学生以上となってしまいました。

「年収1200万では3人育てることは無理』というXのポストがバズっていますが、我が家は年収1200万もなくても順調に学費をカバーできています。過去を振り返り、何かヒントになればと思い、ふじま流の学費を貯める方法を公開し、一般家庭でもちょっと頑張れば手が届くと思っていただけるかと思います。

この記事は、子供の教育費が不安だと思われる方や、そもそも家計の資産状況が全く分からないといった方にオススメします。年収1200万を遥かに超えて稼ぎまくる人や、一人っ子で、学費に際限なくお金を使っても大丈夫な家庭には参考にならないかもしれません。地味でたいくつな内容です。

教育費を計画的に用意する方法

目標の金額を夫婦で決める

まず、教育費で最もお金のかかる大学費用を夫婦の目標金額にしましょう。一般的な大学の学費+仕送り月額○円×4年間が必要です。

最終目標金額は4,080万円

我が家では大学費用を私立平均の400万円、仕送り月20万を想定し、合計1,360万円を一人当たりの貯蓄目標値としました。

3人いるので、合計4,080万円です。

子供にアルバイトさせ2,880万円

さすがに4,000万円も貯められないと挫けそうになりますので、毎年100万円くらいはアルバイトしてもらうとして、▲1,200万円の2,880万円を修正目標金額とします。子供が大きくなってくると、体力も十分にありアルバイトをすることもできるようになるはずです。子供が多いということは、アルバイトした時の年間100万も3倍になるので、馬鹿にできない金額となります。いまならタイミーなど比較的簡単に仕事できますからね。

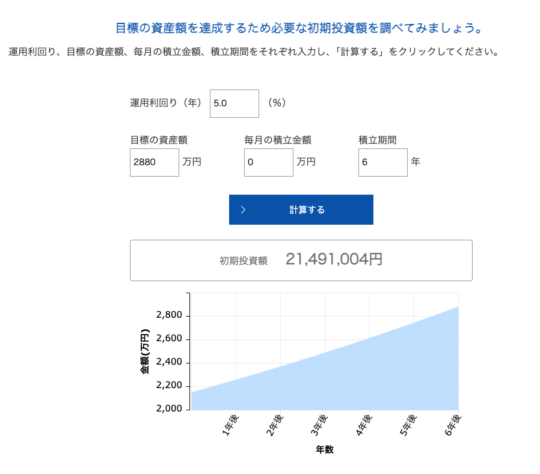

12歳までに2,150万円

2,880万円を子供が18歳時点までに貯めておくには毎月13万円必要です。結構大変ですよね。しかも、中学・高校となると塾や部活での出費も増えます。

そこで逆算となりますが、中学〜高校の6年間は貯金を一切やめることにします。貯蓄した分を投資に回しておき、ひたすら6年間はじっくりと増えるのを待つだけの作戦です。

逆算すると2,150万円を小学校終了時に持っておけば、6年間で2,880万円に到達する確率が高いはずです。

毎月6万円が目標値

では、最後に最初の12年間の月々の積み立て額ですが、約11万円となります。結構な金額ですね。

しかし、児童手当が子供3人の場合は5万円と増額しているので、子供手当分を差し引くと約6万円で済みます。一人当たり2万円程度ですね。これなら実現可能じゃないかと思われるのではないでしょうか?子供が2人以下の場合は、こども手当ての加算がないので、3万円程度はコツコツ積み立てていきたいですね。

投資に回しておくのが重要

以上の前提は新NISAなどの投資に回し、利回り5%程度が出た場合となります。日本の銀行に預けたり、学資保険の低利率で運用しても、ここまで増えませんから、投資を使わない場合は、必要額は一気に上がります。現在は新NISA制度で、購入も売却も無料で年間手数料コストも非常に低く買える投資信託商品がたくさんありますから、時代の変化にあわせて使わない手はありません。

計画的に貯蓄を積み上げる

共働きで夫婦で稼ぐ

最も再現性高くお金を稼ぐには夫婦の共働きです。目標額を決めたら、年間を通しプラスで推移させるようにしましょう。また、貯蓄ばっかりしても面白くないですし、生活は豊になりません。ある程度自分たちにもお金を使ったり、家事や育児が楽になることにお金を投資することも良いことです。

先取り貯金を設定する

夫婦で稼いでも、稼いだ以上に使ってしまっては意味がありません。夫婦どちらかが浪費家と言うことも多いようです。

そこで、給料が入った直後に他の口座に移動させたり、投資口座に移動させる仕組みを作りましょう。ネット銀行だとボタン操作数回で設定できるはずですので、最初に給料口座から別の場所に動かしてしまい、そのお金の中でやりくりして慣れていくことが大事です。

資産管理アプリで見える化する

最後に大事なのはモチベーションです。長い長い貯蓄の期間が必要となります。時には夫婦喧嘩もするでしょう。

そこでオススメなのは、夫婦の口座をすべて連結させて見ることのできる資産管理アプリです。銀行口座と新NISAの口座を夫婦で登録すれば、あっというまに家計の資産がまるわかりとなります。年間を通して確認ができ、過去もしっかりと振り返れる資産管理アプリは、長期的なモチベーションを保つのに必須ツールです。

借金する準備をする

自分では借金をしたくない、子供に奨学金を使わせたくない、という気持ちは分かります。しかし、戦略的に借金を組むことと、何も考えずに18年間経過して借金するのでは全く意味が違います。

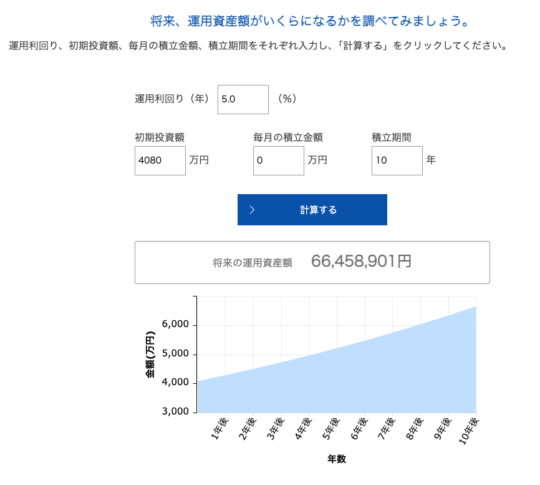

4,080万円の投資をいかに崩さないかが大事

4,080万円のお金を投資してある場合、10年後には6,650万円になる可能性があります。新NISAを解約して、学費を全部払ってしまうのではなく、少しでも教育ローンを借りて先送りにしてしまうことが、老後資金につなげるコツになります。

ローンをする条件を整えておく

公務員や会社員など、安定した収入があると借金を申請しても比較的簡単にローン審査が通ると言われています。夫婦共働きをしていると、借金をする上でも有利です。また、クレジットや銀行の引き落としなどでの支払い遅れは絶対にやめましょう。銀行に嫌われないようにしておくことがとても大事です。

借金時は生命保険を確認

家のローンと違い、教育ローンは借金も相続されてしまいますので、生命保険と相殺できるように確認しておきましょう。掛け捨ての生命保険なら月額費用は低く抑えられていますので、あまりにも大きな借金を相続されないように、死亡した時にもらえる金額は幾らかは把握するようにしましょう。

まとめ

1人当たり2〜3万円+子供手当を毎月積み立て投資に回すことで、たいていの大学の教育費問題はクリアできるのではないでしょうか?

まだ始めていなかった方は、今月からでも良いと思いますので、すぐに目標設定からやってみてください。